DATARIAU.COM - Iming-iming bunga rendah menjadi salah satu cara pinjol ilegal menjerat calon nasabah. Setelah sepakat, bunga pinjaman bisa membengkak 10 kali lipat.

Kepala Unit Cyber Crime Polda Metro Jaya, Kompol Made Redi Hartana menjelaskan, salah satu modus bunga rendah yang ditawarkan pinjol ilegal dalam kasusnya. Awalnya, pinjol ini menawarkan bunga 0,8 persen. Setelah nasabah sudah setuju, bunga di bulan berikutnya bisa berubah tanpa alasan dan pemberitahuan.

Made mencontohkan, salah satu korbannya meminjam Rp1 juta. Namun yang cair hanya Rp800.000. Kemudian, diberikan bunga yang sangat tinggi.

"Di awal 0,8 persen secara sistem bisa naik 10 persen tuh (bunganya) tanpa sepengetahuan dari para nasabah," kata Made.

Sekjen AFPI, Sunu Widyatmoko mengingatkan, menjadi konsumen pinjol ilegal maka besar risiko terjebak dalam bunga cicilan tinggi. Ini dilakukan pinjol ilegal karena tingginya potensi kredit macet bisnis tersebut.

"Kalau orang tidak bayar kan tentu saja dia butuh bunga yang tinggi. Sebab, kalau tidak kan tidak menutup. Dia akan rugi karena ada beberapa yang tidak bayar," ujarnya pada merdeka.com.

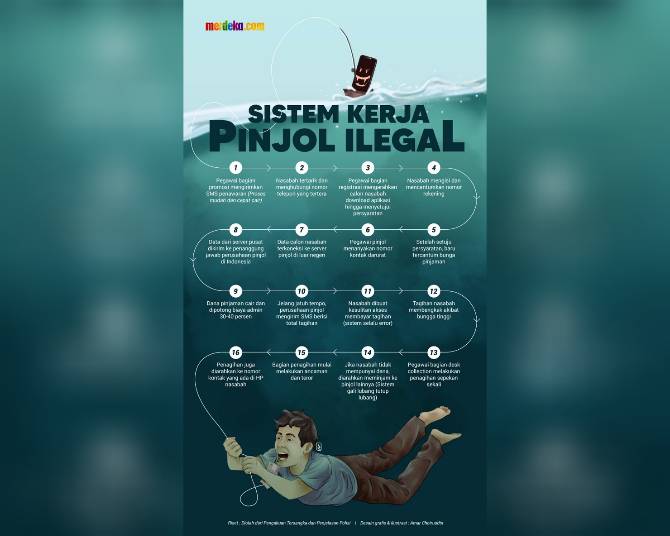

Tidak sampai di situ, Pinjol ilegal ini juga bekerja sama dengan Pinjol lain untuk menjebak para nasabah. Kasubdit IV Dit Tipideksus Bareskrim Polri Kombes Andri membeberkan sistem kerja Pinjol Sinkuka. Awalnya, tersangka mencari nasabah lewat promosi SMS. Jika tertarik, calon nasabah akan menghubungi nomor yang ada dalam SMS itu. Kemudian pinjol memberikan petunjuk menggunakan aplikasi yang disediakan.

Calon nasabah diminta mengisi data diri. Kemudian diinput bersama informasi data diri. Setelah disetujui, nasabah diarahkan untuk menekan tombol OK. "Berarti dia sudah setuju dengan perjanjian di aplikasi itu," kata Andri.

Setelah dana cair, akan ada waktunya jatuh tempo untuk pelunasan. Jika nasabah tak kesulitan untuk melunasi maka tidak terjadi masalah. Tapi, kebanyakan nasabah kesulitan membayar karena bunga yang dibebankan sangat tinggi. Apalagi belum waktunya jatuh tempo sudah ditagih. Ini yang akhirnya membuat bingung nasabah. Jumlahnya utang membengkak. Kemudian ditagih. Setelah situasinya seperti ini, desk collector meneror korban untuk segera membayar.

"Semakin nasabah telat membayar ini akan bertambah-tambah lagi dan si desk collector juga akan terus beri tekanan ke nasabah untuk membayar. Yang akhirnya si nasabah cari lagi pinjol lain. Itulah akhirnya gali lobang tutup lobang. Berputar di situ saja merugikan nasabah," terang Andri.

Penagih Pinjol meminta agar nasabah meminjam lagi ke pinjol lain. Padahal, aplikasi pinjol tersebut punya orang yang sama. "Jadi ketika dia sudah masuk atau pinjam ilegal sudah masuk ke dalam lingkaran setan," jelas Kompol Made.

Kepala Pusat Pelaporan Analisis Transaksi Keuangan (PPATK), Dian Ediana Rae memastikan akan selalu mengawasi gerak dana pinjol. Untuk menekan kemunculan pinjol ilegal baru di Indonesia.

"Pemantauan terhadap investor yang masuk ke pinjol, memastikan agar dana yang diinvestasikan tidak berasal dari usaha yang melanggar hukum dan untuk memastikan agar investor hanya menginvestasikan dananya hanya ke pinjol yang berizin," ujar Dian.

Di sisi lain diharapkan ada pengaturan dan pengawasan yang lebih ketat terhadap pinjol. Tujuannya, jangan sampai pinjol menjadi tempat pengalihan praktik rentenir. Apalagi UU Perlindungan Konsumen masih lemah. Sebaiknya dipikirkan untuk menerapkan regulasi tingkat bunga (usury laws) dan fair credit practices yang keras.

"Untuk kepentingan menjaga integritas sistem keuangan Indonesia dan pertumbuhan jasa keuangan yang sehat, perlu dilakukan peninjauan terhadap struktur pasar keuangan kita," jelas dia.

Ketua Satgas Waspada Investigasi Otoritas Jasa Keuangan (OJK), Tongam L. Tobing menegaskan, saat ini OJK telah melakukan moratorium pemberian izin pinjol baru sejak 24 Februari 2021. OJK juga melakukan pembaruan regulasi fintech lending.

"OJK akan menerbitkan regulasi baru memperbarui POJK 77/2016 mengenai fintech lending yang berfokus pada permodalan, governance, manajemen risiko, perizinan, dan kelembagaan," jelas Tongam.

Satgas telah melakukan dua upaya untuk memberantas pinjol ilegal. Yakni yang bersifat preventif dan represif. Dari sisi preventif, dengan pendekatan edukasi kepada masyarakat. Caranya melalui sosialisasi, pembekalan Tim Kerja Satgas Waspada Investasi di daerah.

Sementara dari sisi pendekatan represif, satgas mengaku selalu memberi pengumuman perusahaan pinjaman online ilegal kepada masyarakat. Cyber patrol dan mengajukan blokir situs dan aplikasi secara rutin kepada Kementerian Komunikasi dan Informatika Republik Indonesia. Pengajuan pemblokiran situs atau aplikasi pinjaman online ilegal.

Selain itu, memutus akses keuangan dengan meminta bank atau perusahaan jasa pembayaran untuk tidak bekerja sama dengan pinjol ilegal. Pertama dengan menyampaikan imbauan kepada perbankan untuk menolak pembukaan rekening tanpa rekomendasi OJK dan melakukan konfirmasi kepada OJK untuk rekening existing yang diduga digunakan untuk kegiatan fintech peer-to-peer lending ilegal. Kedua, meminta Bank Indonesia untuk melarang fintech payment system memfasilitasi pinjaman online ilegal. (*)

Artikel asli: merdeka.com